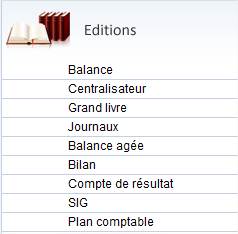

EDITIONS

EDITIONS

1. Balance

La balance montre l'état de chaque compte pour la période. La balance de fin d'exercice est une synthèse du bilan.

L’édition de la balance peut être totale ou fragmentaire.

L’édition « Générale » ne prendra pas en compte les comptes « Clients », « Fournisseurs », « Auxiliaires ».

L’édition « Globale » prendra tous les comptes.

2. Centralisateur

Le Centralisateur reprend l’ensemble de tous les journaux.

3. Grand Livre

Chaque événement ayant fait l'objet d'une écriture dans un journal est reporté dans le Grand Livre.

L’édition du Grand Livre peut être totale ou fragmentaire.

L’édition « Générale » ne prendra pas en compte les comptes « Clients », « Fournisseurs », « Auxiliaires ».

L’édition « Globale » prendra tous les comptes.

L’édition peut être faite pour chaque journal séparément ou bien pour tous les journaux, lors d’une même édition.

Une période d’édition peut être choisie, et la sortie est soit un PDF, soit un fichier CSV (séparateur Point-virgule), soit intégré à un mail

5. Balance âgée

Elle indique mois par mois l’encours des créances clients ou Fournisseurs. Les périodes peuvent être changées manuellement dans les tranches 1 à 4, ainsi que la date butoir.

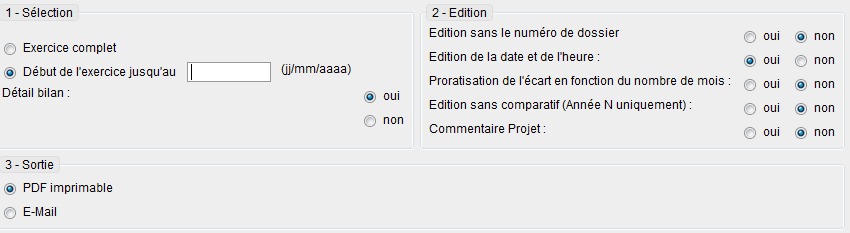

6. Bilan

L’édition du Bilan peut être partielle ou complète.

Son édition peut être avec ou sans détail

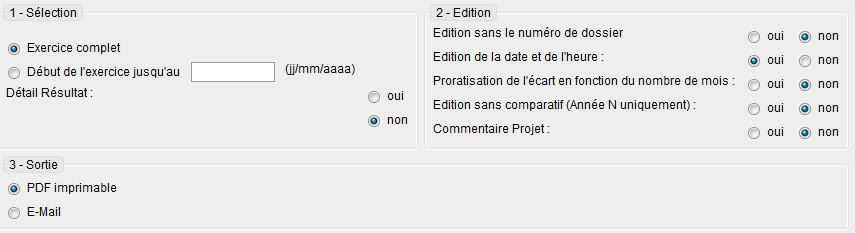

7. Compte de résultat

Le compte de résultat synthétise l'ensemble des charges et des produits de l’entreprise pour l’exercice comptable. Ce document donne le résultat net, c'est-à-dire ce que l'entreprise a gagné (bénéfice) ou perdu (perte) au cours de la période, lequel s'inscrit au bilan.

8. SIG

Le Solde Intermédiaire de Gestion (SIG) du Plan Comptable Général est un des éléments intermédiaires du compte de résultat utilisé pour apprécier les performances de l’entreprise de manière plus fine. On distingue plusieurs soldes :

La marge commerciale, La production de l'exercice, La valeur ajoutée, L'excédent brut d'exploitation,

Le résultat d'exploitation, Le résultat courant avant impôts, Le résultat exceptionnel, Le résultat net.

(soit 8 soldes intermédiaires de gestion)

9. Plan comptable